LES SPAC SONT-ILS (ENCORE) UN BON INVESTISSEMENT ? (2/2)

Après avoir flambé l’an dernier, l’intérêt pour les SPAC semble se réduire un peu depuis quelques mois. Faut-il les abandonner pour autant, ou bien leur reste-t-il des perspectives intéressantes ?

Après avoir défini hier les SPAC et leurs différences par rapport à une IPO « classique », nous voyons aujourd’hui s’ils valent la peine en tant qu’investissement pour vous.

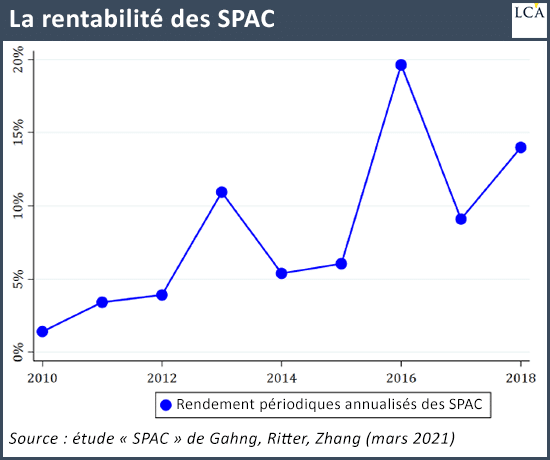

Les économistes Gahng, Ritter et Zhang (mars 2021) ont calculé la performance de 114 SPAC de 2010 à 2018 et ont conclu que même les plus mauvaises performances ont rapporté en moyenne 0,51% par an à l’investisseur.

Avec cette protection à la baisse, un SPAC peut être assimilé à une obligation convertible : l’investisseur qui souscrit peut retrouver son argent s’il le souhaite, et le bon de souscription (warrant) attribué à chaque action permet d’obtenir une rentabilité moyenne de 9,3% par an (voir ci-dessous).

L’investissement comprend deux périodes importantes, cependant : pré- et post-fusion. En effet, si un investisseur ayant initialement souscrit à un SPAC a gagné de l’argent (grâce aux bons de souscription), il s’agit d’une toute autre histoire pour l’investisseur qui a accompagné le SPAC après une fusion.

En effet, ce dernier a quasiment toujours été perdant. Sans doute le prix a-t-il tendance à monter jusqu’au jour de l’annonce, pour rebaisser par la suite (comme le veut l’adage boursier : acheter la rumeur et vendre la nouvelle).

La bonne méthode consisterait à souscrire à un SPAC et attendre l’annonce d’un deal pour sortir (et encaisser la valeur du bon de souscription). Cela semble confirmé dans les faits par une étude de Klausner, Ohlrogge et Ruan (2021) qui, à partir d’un échantillon de 47 SPAC, estiment que le montant moyen en cash au sein d’un SPAC au moment de la fusion est de 6,67 $ par action (au lieu de 10 $, le prix de l’IPO) à cause de rachats élevés de la part des investisseurs.

La majorité des investisseurs sont des institutionnels. Les 20 plus gros investisseurs (recensés par les déclarations 13F auprès de la SEC) totalisent près de 22 Mds$ d’encours en SPAC (et sont surnommés les membres de la « SPAC-Mafia »). Ce sont des hedge funds qui souscrivent au moment de la création du SPAC pour obtenir les bons de souscription et ainsi dégager de la performance avec leur revente.

Le président de la SEC, Gary Gensler, a récemment déclaré que les investisseurs particuliers supportaient la majorité du risque en conservant leurs actions après la fusion, tandis que les investisseurs initiaux (hedge funds) vendent au moment de l’annonce pour limiter leur risque (en encaissant leurs gains).

Les évolutions récentes des SPAC

Les SPAC ont connu des évolutions récentes, et l’un des instigateurs n’est autre que le patron de Pershing Square Bill Ackman. Pour rappel, Vivendi et Pershing Square Tontine Holdings (PSTH), le SPAC créé par Bill Ackman, ont annoncé en juin dernier avoir signé un accord consistant en la cession par Vivendi de 10% du capital d’Universal Music Group (UMG) en faveur de PSTH, sur une valorisation de 40 Mds$.

Bill Ackman a innové en offrant aux investisseurs qui avaient souscrit des actions de son SPAC des bons de souscription d’une nouvelle société : un SPARC (Special Purpose Acquisition Rights Company). Un SPARC ne lève pas d’argent tout de suite et n’a pas de limite de temps. Bill Ackman préviendra les investisseurs quand il aura trouvé la société idéale, et ces derniers exerceront ou non leurs droits de souscription.

Voilà une façon intelligente (car moins dilutive et plus économique) d’attirer des investisseurs fondamentaux, plutôt que de créer une structure coûteuse et dilutive dans laquelle les investisseurs sont payés 10% pour confier leur argent durant deux ans. Une évolution souhaitable et tendant vers un modèle plus durable avec un meilleur alignement des intérêts des sponsors et des investisseurs.

Les modalités de rémunération des sponsors sont également en train de changer. Le tout dernier SPAC à s’être introduit à Euronext Paris (DEE Tech) a annoncé que le sponsor – au lieu de toucher 20% au moment de la souscription – toucherait un tiers au moment du rachat, puis un tiers si le cours du SPAC dépasse les 12 €, et enfin, un dernier tiers s’il cote plus de 14 €.

La bulle des SPAC va-t-elle se dégonfler ?

Les SPAC ne vont pas disparaître. La structure ne date pas d’hier (le premier SPAC a été créé en 1993 par Nussbaum et Miller), et est utile dans le sens où elle permet de donner accès au capital public à des sociétés présentes à des stades précoces de croissance et pas forcément bien comprises par le marché.

Aussi longtemps que les SPAC trouveront des opérations qui font sens, ce sera une option à considérer pour les entreprises. Les perdants sont les banques d’affaires qui touchent des commissions moins élevées et, dans une moindre mesure, les investisseurs institutionnels qui ne bénéficient pas de la décote traditionnelle d’IPO mais ne subissent pas en revanche le risque d’une mauvaise allocation.

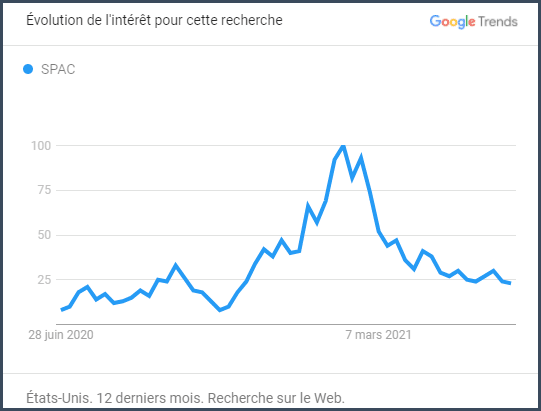

A court terme, le phénomène de mode semble néanmoins s’essouffler, au vu de la popularité sur Google Trends qui s’est effondrée sur les derniers mois (aux Etats-Unis)…

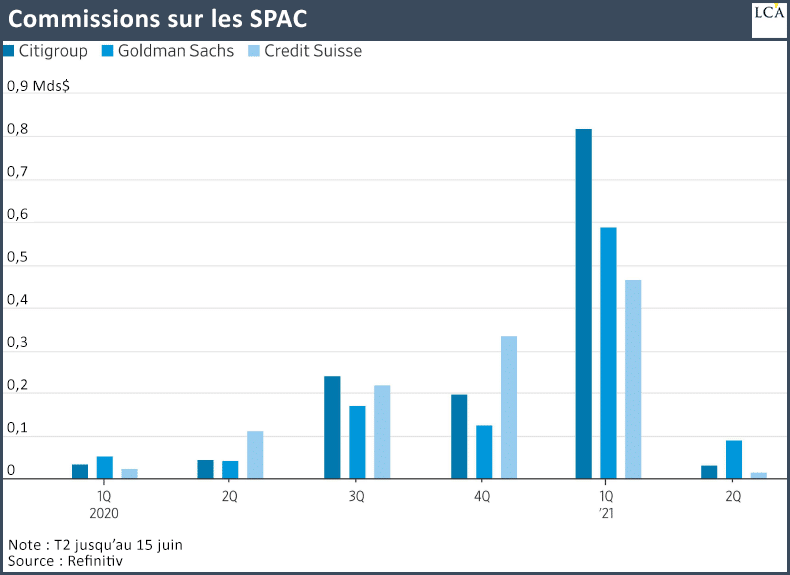

… Tout comme les commissions perçues par les banques, qui ont chuté au deuxième trimestre 2021 (les banques reçoivent en moyenne 2% de commissions au moment de l’IPO et 3,5% au moment de la fusion avec la cible).

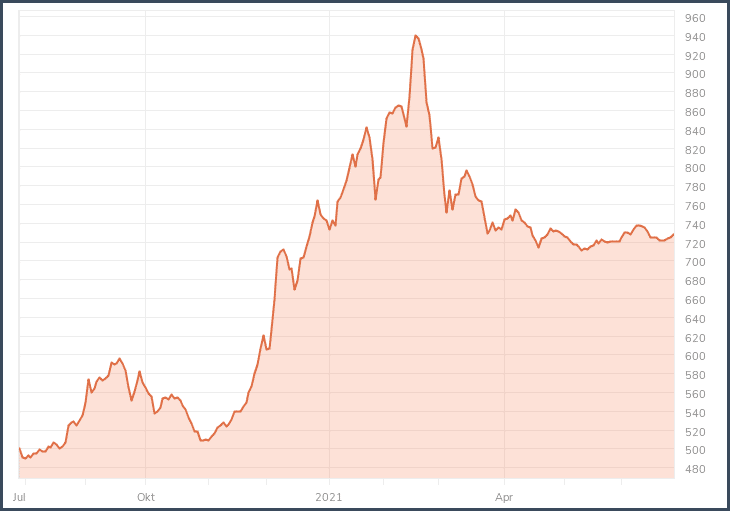

L’indice IPOX SPAC (mesurant la performance des SPAC les plus importants aux Etats-Unis) a déjà perdu 20% depuis son sommet en début d’année.

Lorsque la marée monte, elle soulève tous les navires. Alors que le rythme des introductions en Bourse bat son plein, il semble que la bulle des SPAC a déjà commencé à se dégonfler.

Warren Buffett n’a-t-il pas déclaré « cela ne durera pas éternellement, mais c’est là que se trouve l’argent aujourd’hui ». Il ne faut pas oublier qu’un SPAC reste avant tout une promesse. Et c’est lorsque la mer se retire que l’on voit ceux qui nagent sans maillot de bain…

Vous pouvez également retrouver cet article sur le site de La Chronique Agora: https://la-chronique-agora.com/spac-sont-ils-encore-bon-investissement-2/