MARCHÉS ACTIONS : LA RENTRÉE RISQUE D’ÊTRE COMPLIQUÉE

Entre sommets records pour les marchés actions et menaces (plus ou moins immédiates) d’inflation, les investisseurs vont avoir du fil à retordre en septembre : préparez-vous dès maintenant.

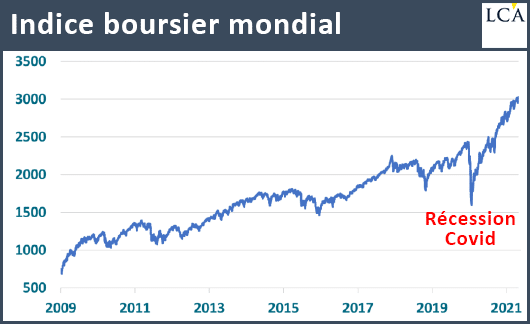

Les marchés actions enchaînent les records de hausse, n’ayant quasiment pas fait de pause depuis plus de dix ans (excepté en 2020 avec la crise du Covid). Après avoir absorbé un méga cocktail vaccinal, ils ont repris le chemin de la hausse sans coup férir : le CAC 40 a tutoyé les 6 800 points (+22% de performance depuis janvier), le S&P 500 les 4 500 points (+19%) et le Nasdaq les 14 800 points (+15%).

En prenant un peu de recul, on constate que les indices boursiers mondiaux ont doublé depuis mars 2020.

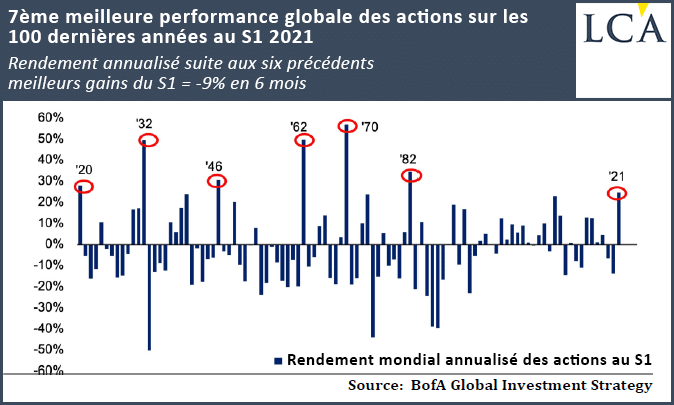

Les actions mondiales ont ainsi réalisé l’un de leur meilleur gain semestriel en 2021 :

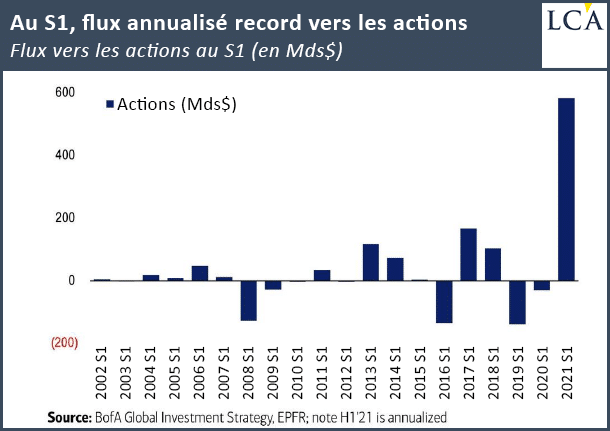

Les flux d’argent se dirigeant vers les actions n’ont jamais été aussi élevés :

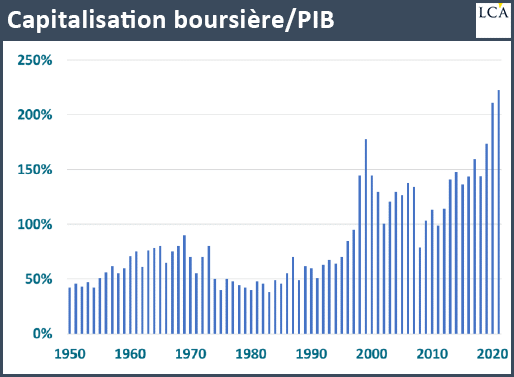

Il s’ensuit une forte hausse des valorisations, reflétée par l’indicateur favori de Warren Buffett : le ratio « capitalisation boursière rapportée au PIB ».

Les entreprises profitent de cette fenêtre de tir pour réaliser des augmentations de capital (notamment via des SPAC) à des conditions avantageuses, tandis que certains gros actionnaires se délestent d’une partie de leurs actions.

Jeff Bezos (Amazon) et Bill Gates (Microsoft) ont ainsi profité du renchérissement de la valeur de leurs entreprises en Bourse pour régler le montant de leurs divorces.

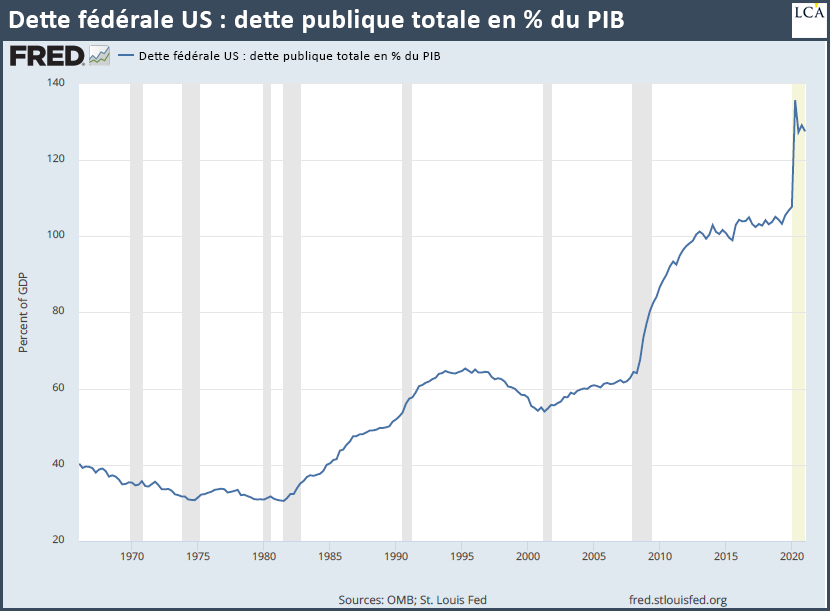

Pendant ce temps, la dette publique continue d’augmenter (constituant le principal carburant économique).

De leur côté, les banques centrales continuent d’imprimer de la monnaie, bien que les perspectives économiques s’améliorent grâce aux vaccins.

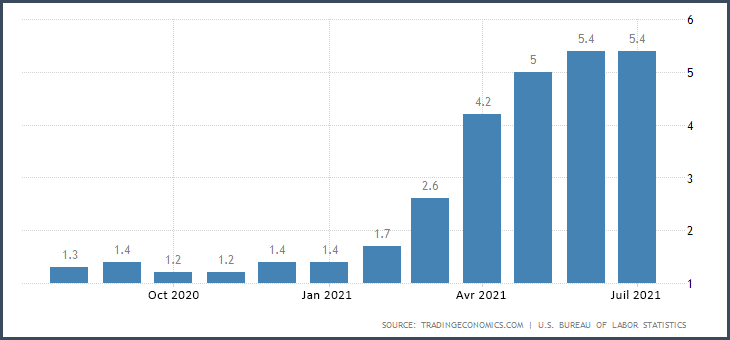

L’inflation n’est pas « transitoire » comme veut le faire croire la Fed

La croissance US est de 6,5% au deuxième trimestre 2021. Pourtant, la Fed continue de maintenir les taux d’intérêt proches de 0% et d’acheter près de 120 Mds$ d’obligations tous les mois.

Pourquoi donc, si l’économie se porte si bien ?

En poursuivant ses achats, la Fed montre qu’elle est davantage préoccupée par la vigueur de la reprise que le niveau d’inflation. Elle a tort, car les achats soutenus d’actifs sont en train d’alimenter l’inflation, qui a accéléré à 5,4% en juin et juillet.

La Fed considère le retour de l’inflation comme « transitoire ». Sans doute Jérôme Powell pense-t-il au prix du bois de charpente (lumber), dont le prix a explosé suite à la réouverture des économies et au souhait de nombreux Américains de réaménager et construire leurs maisons.

En mai 2021, le prix était de 1 600 $ contre une moyenne de 200-650 $ sur la dernière décennie. La politique de la Fed n’a bien évidemment rien à voir avec la variation du prix du bois de charpente, et le marché a su corriger de lui-même cette anomalie en créant davantage de capacités pour s’ajuster à la demande (le cours actuel est de 470 $).

Cependant, il ne faut pas oublier que les banquiers centraux se sont plaint durant des années de ne pas réussir à atteindre leurs objectifs d’inflation. Ils ont donc mené des politiques structurellement inflationnistes en injectant une grande quantité de monnaie dans l’économie, permettant aux ménages propriétaires d’actifs (immobilier, actions…) de se constituer des plus-values qui sont autant de poudre à canon pour de la consommation future.

Contrairement au bois de charpente, il n’est pas certain que l’offre puisse augmenter aussi rapidement pour s’ajuster à la demande, ce qui devrait engendrer de l’inflation. Le problème fondamental est qu’il y a trop de dollars en circulation pour trop peu de biens et services à acheter.

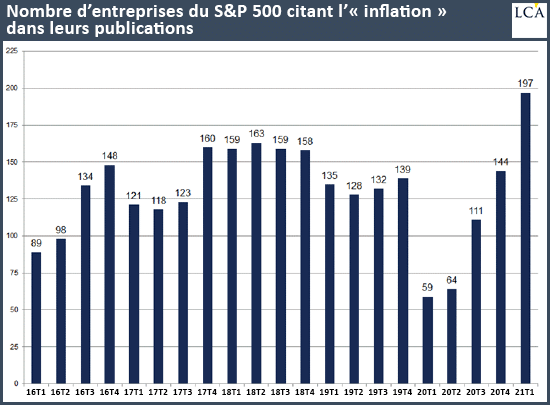

Quel effet l’inflation a-t-elle sur les entreprises ?

FactSet estime que 197 entreprises du S&P 500 ont mentionné le mot « inflation » dans leurs publications du premier trimestre 2021. Le précédent record était de 163.

Toujours d’après FactSet, parmi les 91% des entreprises du S&P 500 qui ont publié leurs résultats pour le deuxième trimestre 2021, 87% ont fait mieux que prévu.

De plus, 72% des sociétés opérant dans le secteur des biens de consommation courante (FMCG) ont publié des perspectives plus favorables et ont augmenté leurs prix de vente (ce qui ne manquera pas d’avoir des conséquences sur le pouvoir d’achat du consommateur).

Le marché ne croit pas au retour de l’inflation

Si les entreprises ne semblent pas trop souffrir (à ce stade) du retour de l’inflation, la chasse aux bonnes affaires en Bourse est plus difficile. Cela même si le rendement du S&P 500 s’établit autour de 4-5% (calculé en prenant l’inverse du PE qui est un peu supérieur à 20x), ce qui reste décent par rapport au taux à 10 ans US, proche de 1%.

Tant que la Fed continuera de manipuler les taux de marché, les prix des actifs seront faussés, trouvant leur justification dans le slogan TINA, « There Is No Alternative ». Cependant, si l’inflation (et les taux d’intérêt) sont plus élevés dans trois ans, la performance des portefeuilles pourrait être sérieusement affectée.

Ce n’est pas le scénario privilégié par les investisseurs au regard du taux à 10 ans US qui, après avoir augmenté à 1,69%, est redescendu aux alentours de 1,22%, ce qui est positif pour les actions.

Les cours de certaines matières premières ont rebaissé également, le baril de pétrole s’établissant autour de 66 $, tout comme l’or qui ne semble pas avoir intégré la perspective d’une inflation forte. En effet, le cours s’établit aux alentours de 1 800 $, alors qu’un plus haut avait été atteint en août 2020 à 2 067 $.

Au-delà du cours des matières premières, ce qui va réellement déterminer le taux d’inflation à long terme est la croissance des salaires, qui pourrait dépasser les gains de productivité.

A ce titre, il est intéressant de noter que BlackRock, le plus gros gestionnaire d’actifs au monde (9 500 Mds$ sous gestion), a pris la décision d’augmenter le salaire de base de tous ses employés de 8% à partir de septembre. Une décision qui ne correspond pas à une hausse de la productivité, mais vise à « partager les fruits de la croissance du groupe ».

La situation est complexe. D’un côté, il semble que le gros de la pandémie soit derrière nous. De l’autre, les politiques des banques centrales commencent à faire ressentir leurs effets néfastes à travers la résurgence de pressions inflationnistes.

Investir maintenant sur les marchés actions revient à faire l’hypothèse que le « quoi qu’il en coûte » sera sans conséquences et que les taux d’intérêt ne vont pas remonter (alors qu’ils sont au plus bas).

Investir en actions peut être une façon formidable de gagner de l’argent… mais quand tout le monde pense la même chose au même moment, c’est que le marché est dangereusement surévalué.

Mieux vaut rater une hausse que prendre une baisse. A ces niveaux de valorisation, la marge de sécurité est faible.

Aussi, la prudence consiste à garder du cash pour se tenir prêt lorsqu’une baisse interviendra. Et il est fort probable qu’elle intervienne dès la rentrée.

Vous pouvez également retrouver cet article sur le site de La Chronique Agora: https://la-chronique-agora.com/marches-actions-rentree-risque-etre-compliquee/